La dernière chance de l'euro par Alexandre Stachtchenko, le 4 décembre 2023 Traduit de https://medium.com/@AlexStach/euros-last-stand-dcee9731d8dd Traduit avec DeepL.com (version gratuite)

La stabilisation apparente de la valeur de l'euro n'est probablement qu'un dernier sursaut artificiel avant que la monnaie fiduciaire ne s'engage sur la voie de l'insignifiance. Le #StachBlog examine la situation de l'euro dans un contexte de volatilité généralisée sur les marchés monétaires.

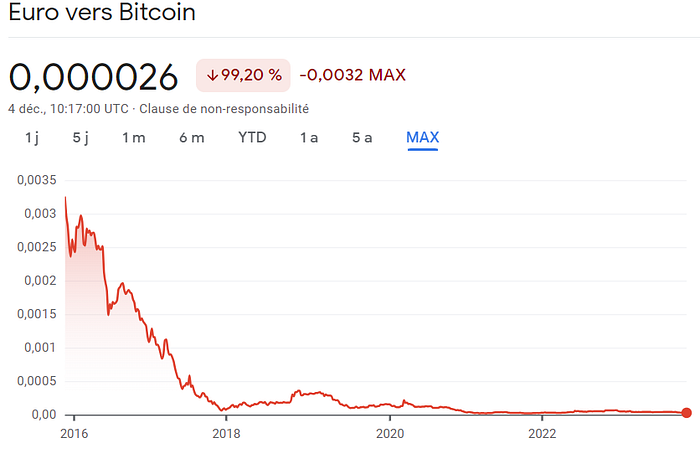

La valeur de l'euro a culminé à 0,1111 BTC en octobre 2009 avant de chuter à 0,000018 BTC en novembre 2021. Ensuite, jusqu'en novembre 2022, la valeur est remontée à environ BTC 0,00006. Pour les partisans de l'euro, cette stabilisation apparente est le signe d'une pause sur la voie de nouveaux sommets. Cependant, il est plus probable qu'il s'agisse d'un dernier souffle artificiellement induit avant la route vers l'insignifiance - ce qui était déjà prévisible avant que SVB et Crédit Suisse ne fassent faillite et n'entraînent le prix de l'euro bien en deçà de BTC 0,00004.

L'euro a été créé pour fournir une réserve de valeur fiable et surmonter la domination du dollar dans le système financier mondial. En 1999, il a été mis en place dans ce qui était la deuxième zone économique du monde en termes de PIB, avec tout le soutien des autorités et des institutions publiques. La Banque centrale européenne a été dotée de l'indépendance et d'un mandat unique : la stabilité des prix. Depuis lors, l'euro a été présenté comme une monnaie fiable à l'échelle mondiale. Cependant, la conception de l'euro et ses lacunes technologiques le rendent discutable en tant que réserve de valeur : l'objectif d'inflation de 2 % de la BCE en fait l'un des seuls actifs au monde dont la perte de pouvoir d'achat est garantie chaque année, ce qui est une caractéristique et non un défaut. Depuis son introduction, le pouvoir d'achat de l'euro a baissé de 40 %.

Au milieu des années 2000, l'espoir que la valeur de l'euro atteindrait inévitablement de nouveaux sommets a commencé à dominer le récit. Mais l'euro a été confronté à une crise après l'autre, entraînant une stagnation économique et un appauvrissement relatif. En 2008, la zone euro et les États-Unis avaient des PIB équivalents (13,1 billions d'euros et 13,6 billions d'euros). En 2023, le PIB de la zone euro stagne à 13 800 milliards d'euros, tandis que celui des États-Unis atteint 24 750 milliards d'euros.

L'euro n'est pas non plus un bon investissement. Il ne génère pas de flux de trésorerie (comme l'immobilier) ou de dividendes (comme les actions), ne peut pas être utilisé de manière productive (comme les matières premières) ou fournir des avantages sociaux (comme le bitcoin). L'évaluation de l'euro par le marché est donc purement spéculative.

Les bulles spéculatives reposent sur l'afflux d'argent frais. L'euro a également bénéficié à plusieurs reprises aux détenteurs les plus riches et aux institutions financières, grâce à des vagues d'argent nouvellement imprimé et à l'effet Cantillon. Les manipulations par des bureaucrates non élus, des entités protégées par la réglementation, etc. pendant les premières vagues d'assouplissement quantitatif sont bien documentées, mais moins les facteurs de stabilisation après l'éclatement supposé de la bulle au printemps.

Les grands acteurs de l'euro sont les plus fortement incités à poursuivre la planche à billets. Fin 2021, alors que l'inflation augmentait rapidement, Mme Lagarde, de la BCE, a tenté de rassurer le public en déclarant qu'elle voyait "un profil d'inflation qui ressemble à une bosse". Un an plus tard, elle a avoué que l'inflation était "venue de nulle part", rejetant la responsabilité de la BCE dans le doublement de la base monétaire. Bien qu'elles soient artificiellement contraintes par la réglementation d'acheter des obligations, la plupart des institutions financières ont cherché à fuir l'"hiver fiduciaire" en cours, alors que l'or a franchi ses prix records et que les taux se sont envolés, plongeant de nombreuses institutions financières dans le désarroi à mesure que leurs pertes non réalisées devenaient de plus en plus insoutenables.

Les grandes institutions monétaires financent également des lobbyistes qui défendent leurs intérêts auprès des législateurs et des régulateurs. Rien qu'en Europe, le nombre de lobbyistes de la monnaie fiduciaire s'élève à environ 50 000 employés à temps plein, dont 10 000 pour la Banque de France et la Bundesbank, 6 700 pour la Banca d'Italia et 3 500 pour la BCE, tous financés par des fonds publics. Curieusement, la BCE, en raison de son "indépendance", a son propre droit du travail et n'offre pas la même protection et les mêmes salaires à ses employés. Ces derniers étaient en grève il y a tout juste un an, alors que l'inflation avoisinait les 10 %, car on leur proposait une augmentation de salaire insuffisante de 1,5 %.

La réglementation actuelle des actifs monétaires est en partie façonnée par des idées fausses. La croyance selon laquelle il faut à tout prix laisser la place à l'inertie et au capitalisme de connivence persiste obstinément. L'euro étant basé sur une vieille technique - la coercition - il aurait un fort potentiel de stabilité. Premièrement, cette technique n'a jusqu'à présent créé qu'une valeur limitée pour la société, quelles que soient les attentes pour l'avenir. Deuxièmement, l'utilisation d'une ancienne technique est rarement une condition suffisante pour assurer la valeur ajoutée d'un produit basé sur cette technique.

La bénédiction supposée de la réglementation a également incité l'industrie financière conventionnelle à faciliter l'accès des clients à l'euro. Cela concerne les gestionnaires d'actifs et les prestataires de services de paiement, ainsi que les assureurs et les banques. La mise à disposition d'euros par les institutions financières peut suggérer aux petits investisseurs qu'il est judicieux de détenir des euros.

Il convient également de noter que le système Fiat est un pollueur sans précédent. D'abord, il incite tous les agents économiques à la consommation en punissant les préférences à long terme par une inflation qui érode l'épargne. Deuxièmement, il repose sur la dépendance au pétrole depuis les années 1970 et l'abandon de l'étalon-or, plus sain. Cette inefficacité du système n'est pas un défaut mais une caractéristique. C'est l'une des particularités qui garantissent l'intégrité d'un système complètement défectueux.

Même si l'euro ne semble convenir ni comme réserve de valeur ni comme forme d'investissement, il semble être traité comme un actif sans risque. En effet, la plupart des institutions financières n'ont rien à craindre (skin in the game), puisqu'elles sont protégées par la réglementation et sont devenues trop grandes pour faire faillite. Le contribuable sera toujours là pour rembourser.

L'impact négatif sur les relations avec les citoyens et l'atteinte à la réputation de l'ensemble du système politique et financier pourraient être énormes lorsque les détenteurs d'euros se rendront compte qu'ils détiennent des bouts de papier sans valeur.

(Cet article est une parodie de l'article de la BCE de novembre 2022 "Bitcoin's last stand") https://www.ecb.europa.eu/press/blog/date/2022/html/ecb.blog221130~5301eecd19.en.html